联华证券_正规股票配资_专业股票配资平台

热点资讯

你的位置:联华证券_正规股票配资_专业股票配资平台 > 联华证券 >

唐山股票配资平台 一季度净利下滑近30%, 我却对兖矿能源越来越乐观了

发布日期:2025-05-05 22:37 点击次数:126

4月26日上周六唐山股票配资平台,兖矿能源(600188.SH)发布了今年一季报,营收同比下滑-23.53%、归母净利同比-27.89%、扣非归母净利同比-25.6%。

谈不上好,但是煤炭行业大环境如此,就连资源禀赋堪称是“老天爷赏饭吃”的陕西煤业(601225.SH),扣非归母净利也下跌了14.98%,更别提浓眉大眼的中国神华(601088.SH)也照样收获了-28.9%的扣非归母净利同比跌幅,这样一比较,兖矿还真算很不错了。

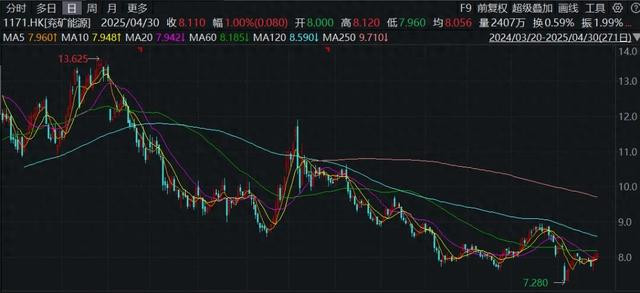

比较有意思的是在季报发布之后,兖矿能源的A股和H股走出了j截然不同、方向相反的行情选择,在本周三个交易日里,兖矿A股分别收报-1.21%、-0.24%和-0.41%,全周跌幅1.85%;另一边H股的表现强不少,三天分别为3.36%、0.37%和1%,全周上涨了4.78%。

这样的走势差异,力场君揣测是与高分红对AH股溢价的影响所致。力场君观测,兖矿的H股对A股的折价率大体稳定在40%的分位上,而每股分红却是一样的。简单的数学逻辑就能算出来,分红除权之后,AH股溢价将瞬间被拉大,而在溢价率回归均值的驱动下,导致分红前这一段时间的兖矿H股走得比A股更强。

此外,尽管尽管一季度净利下滑近30%,在看了网上梳理出来的业绩说明会相关内容,力场君却对兖矿能源越来越乐观了,核心还是煤炭主业的量、价、成本三个核心要素。

这里先说明一点,力场君已经在8港元之下的位置买了一些兖矿H股,虽然仓位不重,但也难免带有主观色彩、有屁股决定脑袋之嫌。所以本文的描述不作为什么投资建议,仅供小伙伴们交流探讨。

先说量:年初公司商品煤目标是1.55 到1.6亿吨,目前来能实现该目标不困难,依靠产量增加来对冲煤价下行,能对公司业绩起到较大促进作用。

再说价:兖矿在公告中预计2025年第二季度煤炭价格止跌回稳,下半年煤价有望修复性反弹,整体好于上半年;果真如此,再叠加今年产量的增长,兖矿在今年下半年能否迎来戴维斯双击?

三说成本:公告提到一季度自产商品煤吨煤销售成本318元/吨,同比去年同期下降51元/吨、降幅达到了13.8%,相比2024年全年的337.6元/吨,继续压降了约20元/吨。这个降幅大大超出了力场君的预期,对比一下优等生的陕西煤业,2024年商品煤成本289.92元/吨,两者的差距快速接近。

还有,兖矿收购西北矿业也比较受关注。这总收购对应总估值180亿,按照利润水平测算交易市盈率不到8倍,低于兖矿A股市盈率、但高于H股市盈率。引起力场君关注的是,除了常见的出让方业绩承诺、三年累计不低于71亿元之外,还有个二次估值条款,若2027年底估值低于收购估值,也会进行补偿。看起来,兖矿在收购谈判时占据着较高的优势地位。

此外,兖矿管理也比较强调化工板块的进展,今年一季度创造利润5.4亿元,已经超过了去年全年的金额,成长性很好,但绝对金额在兖矿的总盘子里的比重还很低唐山股票配资平台,上难以对估值造成关键性影响。